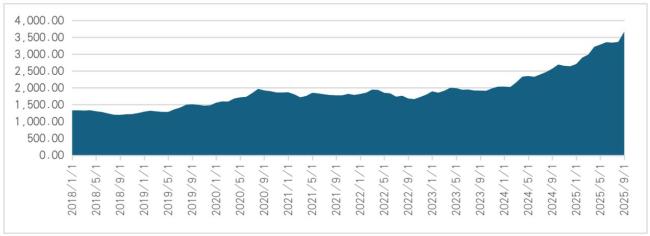

全球央行与ETF扫货黄金 投资热潮再起!今年以来,贵金属市场表现抢眼最大线上配资,特别是黄金。3月金价突破了每盎司3000美元,10月初进一步突破4000美元,并在14日和15日接连涨破4100和4200美元两个关口,最高触及4210美元/盎司。截至10月15日下午5时,今年黄金期货主力合约累计上涨60.13%,白银也上涨72.57%。相比之下,标准普尔500指数、纳斯达克指数和比特币分别上涨12.97%、16.63%和20.82%,而美元指数则下跌了8.76%。

国际地缘政治风险增加,加上许多国家中央银行实施宽松货币政策,在超低利率时期大量举债,导致通货膨胀持续。这使得不少国家尤其是新兴市场国家以及机构和个人投资者重新认识到黄金的安全性和避险功能,“乱世买黄金”再次成为投资界的共识。

黄金具有贵重金属和金融投资双重属性。由于其物理特性,黄金广泛用于电子、牙科、航空和国防工业及珠宝行业。作为金融产品,历史上黄金曾充当价值尺度、流通手段、贮藏手段、支付手段和世界货币的角色。尽管目前不再是支付手段,但作为投资产品,黄金的价值和地位仍被不断肯定。

世界制造业和珠宝行业的黄金需求相对稳定,本轮黄金走强主要源于投资需求。当前世界格局加速变化,美元在国际货币体系中的主导地位有所削弱,金融多极化趋势明显。由美元、欧元、日元、人民币及其他货币、黄金和数字货币构成的多极体系正在形成。

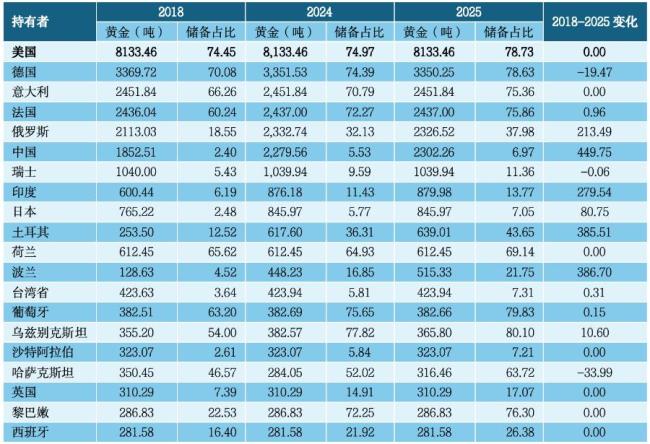

全球持有黄金储备最多的央行主要集中在欧美和亚洲。这些央行的黄金投资策略有所不同。发达国家如美国、德国、意大利、法国、瑞士和荷兰的持有量较高且调整幅度较小。相比之下,中国、波兰、土耳其、印度和俄罗斯等国大幅增持了黄金储备,合计增加了1714.99吨。此外,日本也增持了80.75吨。

黄金ETF基金是另一大黄金投资机构。从2003年到2025年8月末,黄金ETF增持了1365.69吨黄金,略低于新兴市场经济体的增量。新兴市场经济体央行和黄金ETF是推动黄金价格连续创历史新高的两大主力。

外国官方机构对美元的信心减弱,导致美元在全球央行储备资产中的占比下降。据美联储数据,2018年至2024年间,外国和国际机构持有的美国国债占总市值的比例逐年下降。国际货币基金组织数据显示,美元在全球外汇储备中的占比也显著下降。各国投资美国国债的策略差异较大,例如中国和巴西减持了大量美国国债,而西欧国家则在增持。

黄金行情能否延续取决于新兴市场主要国家央行和黄金ETF的购买意愿最大线上配资,以及对美国经济增长和国际地缘政治风险的判断。美国政府对外经济政策、财政政策、美联储的货币政策操作以及国际地缘政治风险都将影响黄金价格走势。黄金连续走高的原因是长期的,反映了全球去美元化趋势和国际金融体系的嬗变。

富兴配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯